Structurer avant d’investir :

la règle d’or

Quand on pense “patrimoine”, on pense souvent : dans quoi investir ? Immobilier ? SCPI ? ETF ? Private equity ?

Mais poser cette question trop tôt, c’est comme choisir les meubles avant de connaître la taille de la pièce.

La vraie question à se poser, c’est : “Pourquoi j’investis ? Et avec quelle logique d’ensemble ?”

Structurer, c’est bâtir une stratégie claire autour de trois piliers :

En absence de structure, on empile des solutions. Mais un patrimoine efficace, c’est un puzzle cohérent, pas une accumulation d’idées glanées sur YouTube ou au détour d’un rendez-vous bancaire.

📌 Ce que font les investisseurs qui réussissent sur le long terme : ils commencent par poser un cadre global, même simple, avant de chercher la performance.

Mais poser cette question trop tôt, c’est comme choisir les meubles avant de connaître la taille de la pièce.

La vraie question à se poser, c’est : “Pourquoi j’investis ? Et avec quelle logique d’ensemble ?”

Structurer, c’est bâtir une stratégie claire autour de trois piliers :

- Vos objectifs de vie (liberté, retraite, transmission, rente…)

- Votre horizon de temps (court, moyen, long terme)

- Le bon usage des enveloppes fiscales (assurance-vie, contrat de capitalisation, holding, etc.)

En absence de structure, on empile des solutions. Mais un patrimoine efficace, c’est un puzzle cohérent, pas une accumulation d’idées glanées sur YouTube ou au détour d’un rendez-vous bancaire.

📌 Ce que font les investisseurs qui réussissent sur le long terme : ils commencent par poser un cadre global, même simple, avant de chercher la performance.

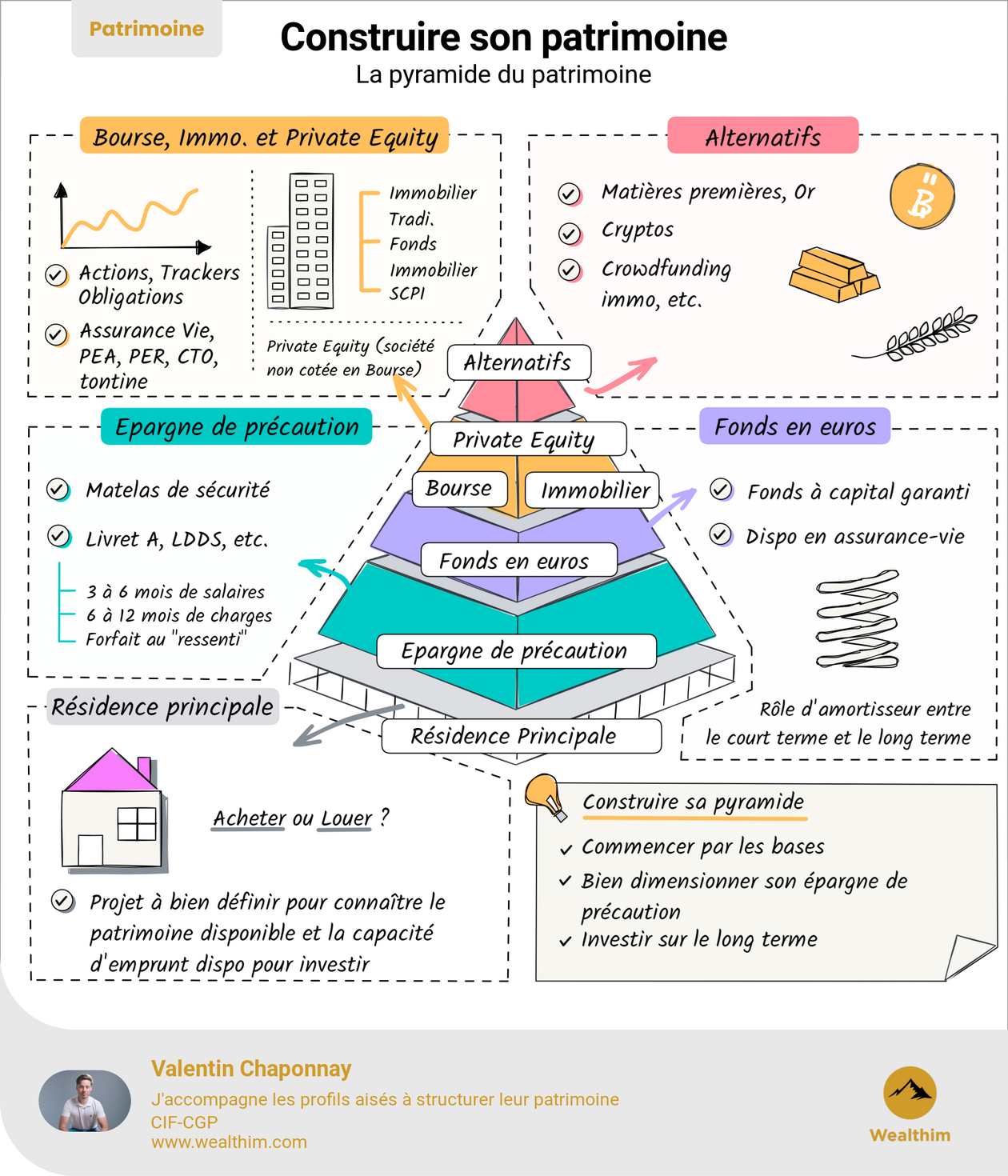

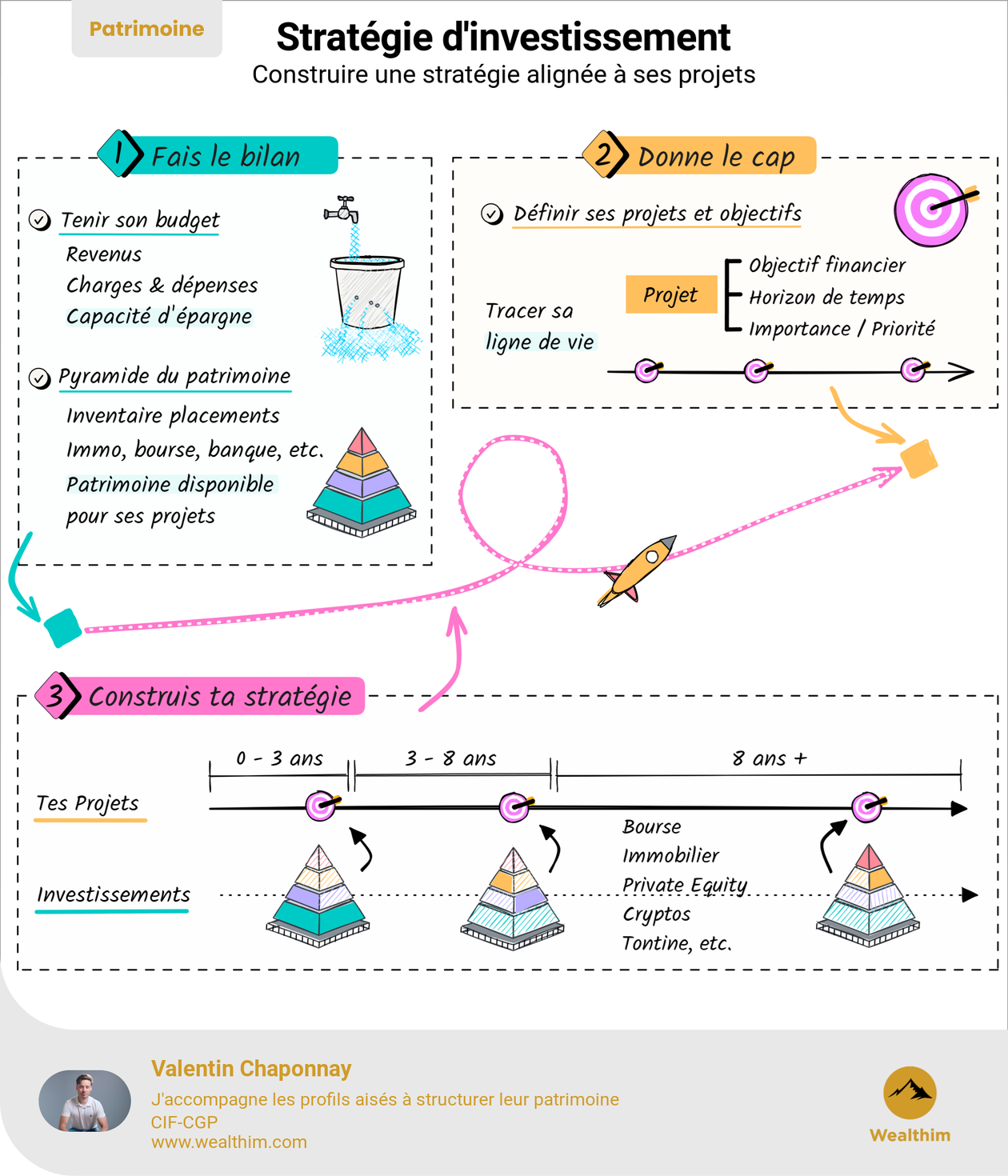

Les trois blocs d’un patrimoine bien pensé

Pour savoir où placer ton argent intelligemment, il faut d’abord comprendre à quoi il sert. Pas dans l’absolu, mais dans ta vie, à toi. C’est là qu’intervient la règle des trois blocs : Court terme – Moyen terme – Long terme.

🔹 Court terme : la sécurité C’est ta trésorerie de sécurité. Celle qui te permet de dormir tranquille si tu perds un client, si ta voiture rend l’âme, ou si tu veux dire “oui” à une opportunité inattendue.

🔹 Moyen terme : la flexibilité C’est ton argent pour les projets des prochaines années : achat immo, expatriation, lancement de boîte, changement de vie…

🔹 Long terme : la construction C’est ton capital de demain. Celui qui finance ta liberté future, la retraite ou la transmission.

👉 Erreur fréquente : tout placer au même endroit, sans logique de durée. Tu te retrouves alors soit trop exposé, soit bloqué. Un patrimoine bien pensé, c’est avant tout un patrimoine bien réparti dans le temps.

🔹 Court terme : la sécurité C’est ta trésorerie de sécurité. Celle qui te permet de dormir tranquille si tu perds un client, si ta voiture rend l’âme, ou si tu veux dire “oui” à une opportunité inattendue.

🔹 Moyen terme : la flexibilité C’est ton argent pour les projets des prochaines années : achat immo, expatriation, lancement de boîte, changement de vie…

🔹 Long terme : la construction C’est ton capital de demain. Celui qui finance ta liberté future, la retraite ou la transmission.

👉 Erreur fréquente : tout placer au même endroit, sans logique de durée. Tu te retrouves alors soit trop exposé, soit bloqué. Un patrimoine bien pensé, c’est avant tout un patrimoine bien réparti dans le temps.

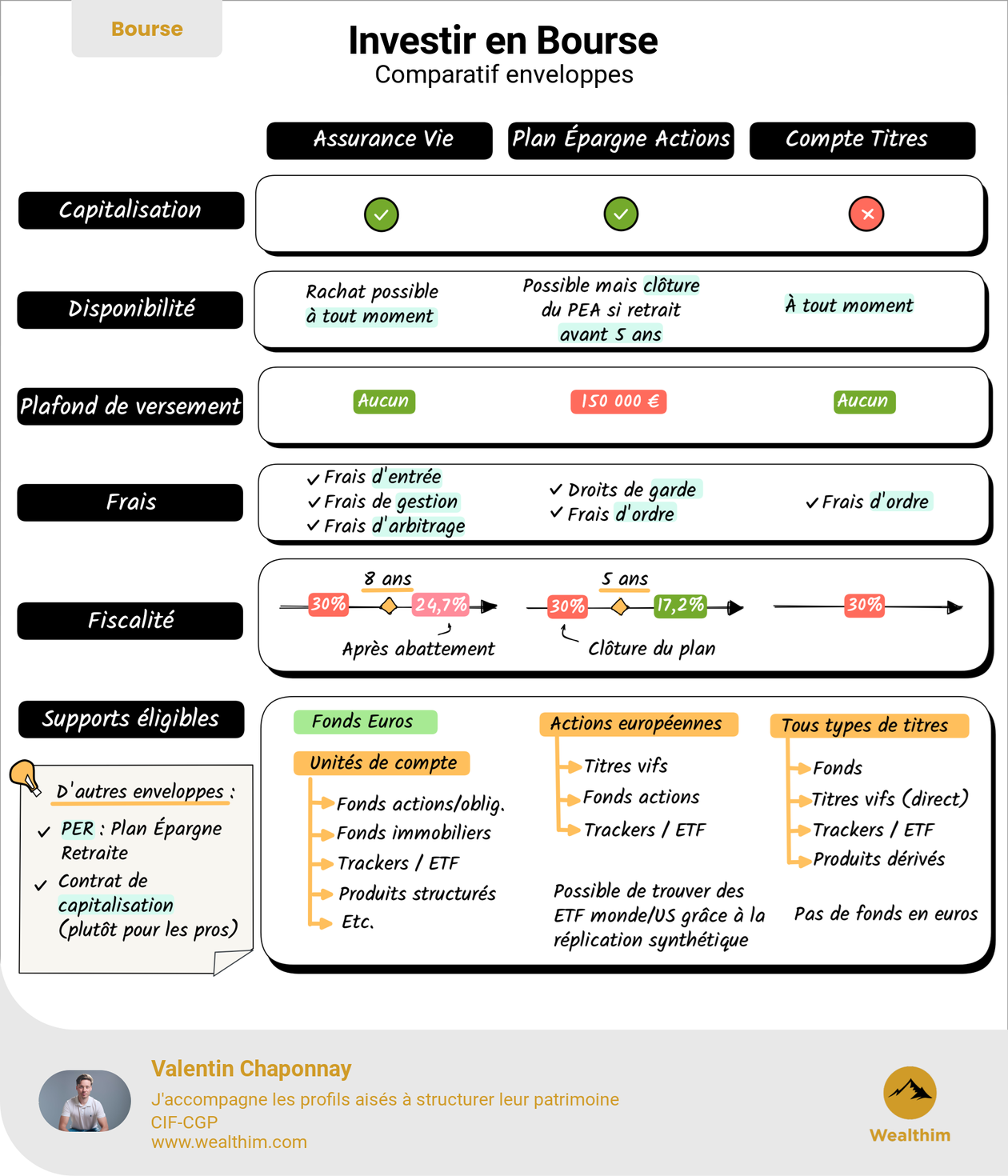

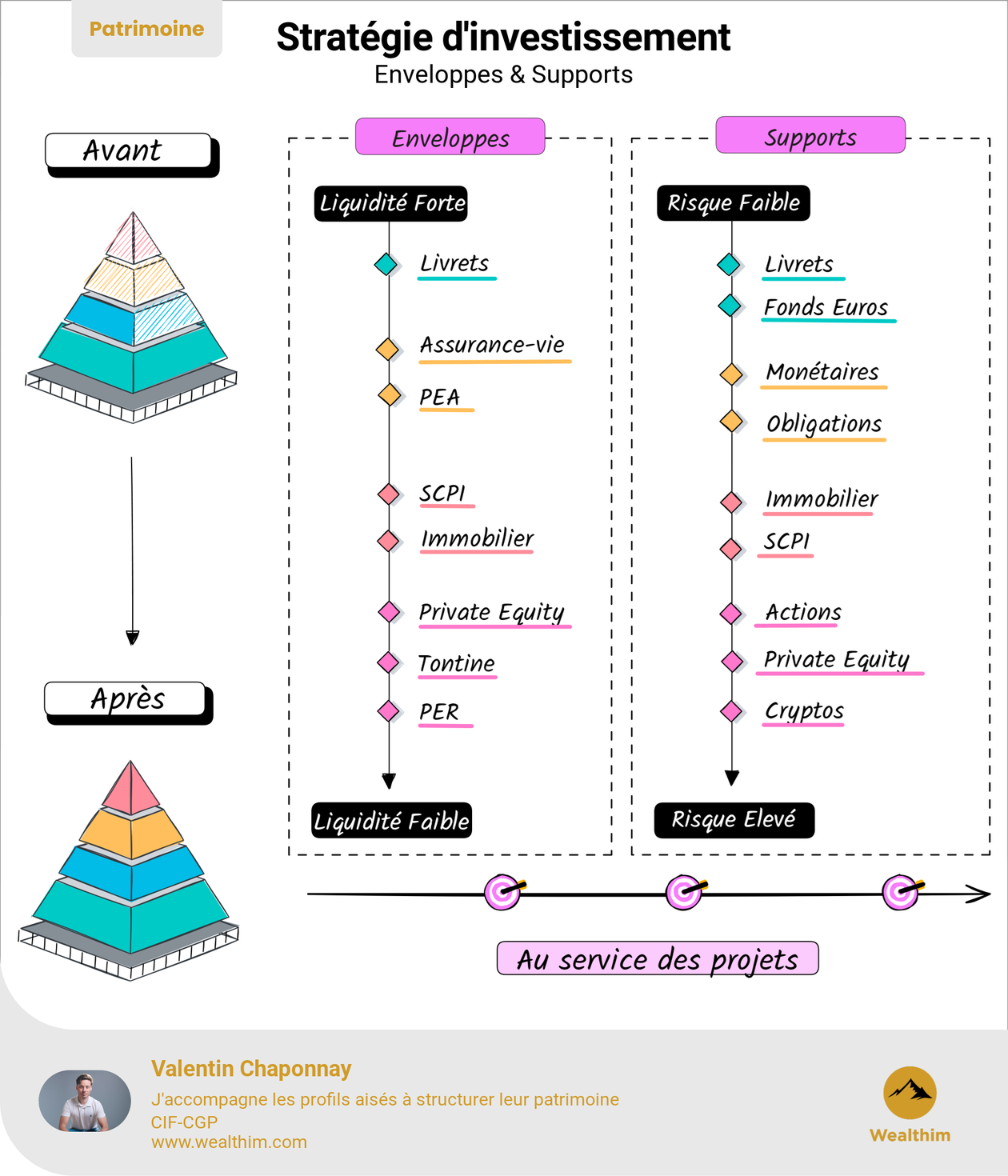

Les enveloppes comptent autant que les produits

Tu entends souvent parler des “meilleurs placements” : tel ETF, telle SCPI, telle action à fort potentiel, etc. Mais ce que personne ne te dit, c’est que le produit n’est qu’une partie de l’équation. Ce qui fait la différence, c’est dans quelle enveloppe tu le places.

🎯 Une enveloppe, c’est quoi ? C’est le contenant fiscal et juridique dans lequel tu fais vivre ton investissement. Et chaque enveloppe a ses règles du jeu : fiscalité, disponibilité, succession, etc.

🧰 Quelques enveloppes clés :

👉 Ce que font les familles qui durent ? Elles pensent en “structures patrimoniales”, pas en produits. Elles utilisent les bonnes enveloppes, au bon moment, pour le bon usage. Un bon produit dans la mauvaise enveloppe… c’est comme un bon vin dans une gourde en plastique.

🎯 Une enveloppe, c’est quoi ? C’est le contenant fiscal et juridique dans lequel tu fais vivre ton investissement. Et chaque enveloppe a ses règles du jeu : fiscalité, disponibilité, succession, etc.

🧰 Quelques enveloppes clés :

- Assurance-vie : souplesse, fiscalité douce après 8 ans, transmission optimisée.

- Contrat de capitalisation : mêmes avantages, mais logeable en société.

- PEA : fiscalité ultra avantageuse pour les actions européennes.

- Holding : outil stratégique pour gérer, transmettre et optimiser fiscalement.

- CTO : souple, mais fiscalement moins intéressant si mal utilisé.

👉 Ce que font les familles qui durent ? Elles pensent en “structures patrimoniales”, pas en produits. Elles utilisent les bonnes enveloppes, au bon moment, pour le bon usage. Un bon produit dans la mauvaise enveloppe… c’est comme un bon vin dans une gourde en plastique.

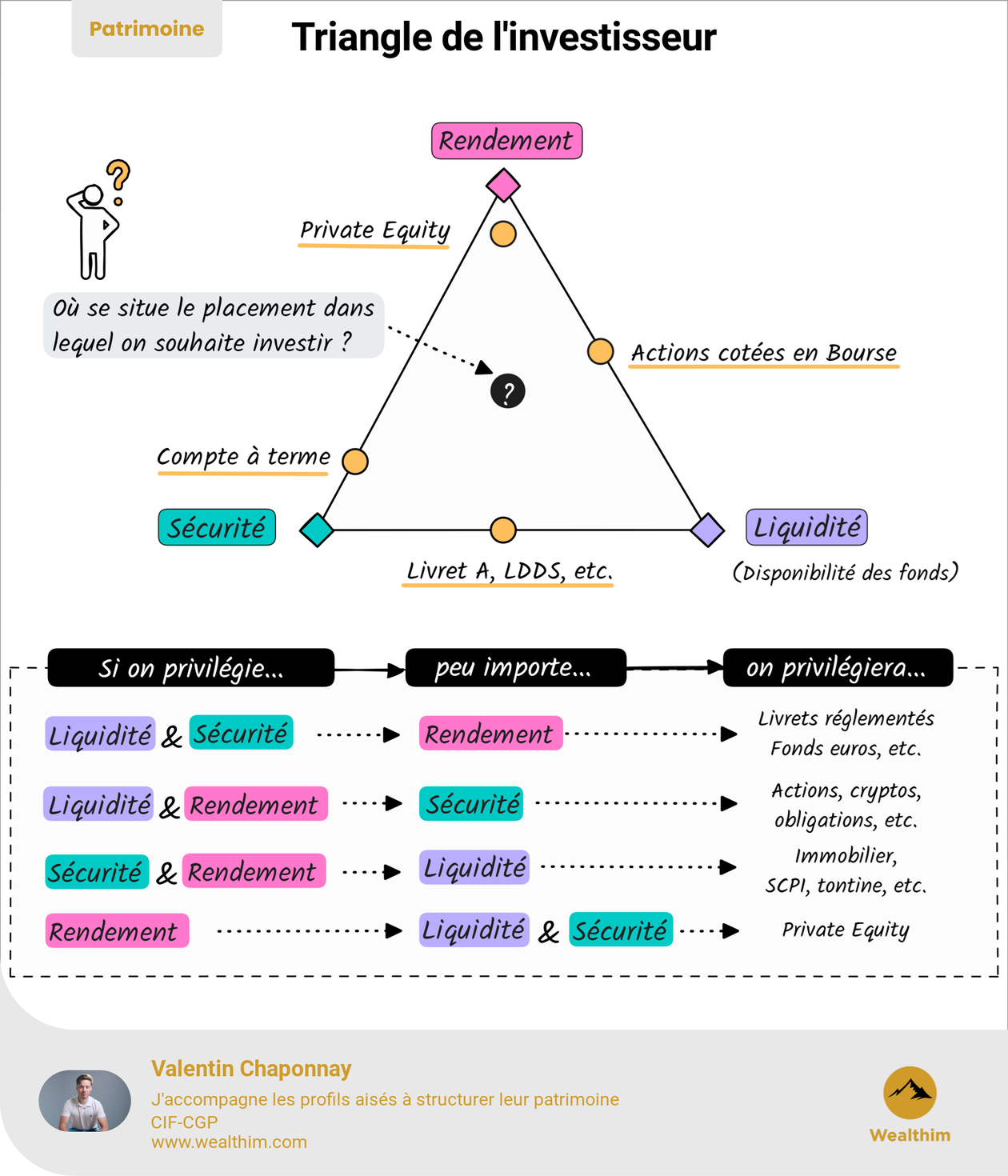

Le piège de la rentabilité sans disponibilité

Beaucoup d’investisseurs cherchent le meilleur rendement. Mais à force de courir après les performances, certains finissent complètement bloqués.

📉 Le piège : tout investir dans des actifs illiquides Immobilier locatif, SCPI, private equity, contrats bloqués, parts sociales non revendables, etc. Tu peux avoir un beau patrimoine sur le papier, mais plus un centime disponible sans vendre à perte ou attendre des mois. Résultat : tu ne peux plus saisir d’opportunités.

💡 Un patrimoine intelligent, c’est un patrimoine qui te donne des options. Et pour ça, tu dois toujours te poser 3 questions simples :

📌 Les investisseurs bien structurés répartissent intelligemment entre :

Ce n’est pas une question de “bons” ou “mauvais” produits. C’est une question de cohérence dans le temps.

📉 Le piège : tout investir dans des actifs illiquides Immobilier locatif, SCPI, private equity, contrats bloqués, parts sociales non revendables, etc. Tu peux avoir un beau patrimoine sur le papier, mais plus un centime disponible sans vendre à perte ou attendre des mois. Résultat : tu ne peux plus saisir d’opportunités.

💡 Un patrimoine intelligent, c’est un patrimoine qui te donne des options. Et pour ça, tu dois toujours te poser 3 questions simples :

- En combien de temps puis-je récupérer mon argent ?

- Quel est le coût réel pour y accéder ? (fiscal, pénalités, décote)

- Est-ce que je garde assez de cash pour mes projets et imprévus ?

📌 Les investisseurs bien structurés répartissent intelligemment entre :

- Liquidité : pour réagir vite

- Semi-liquidité : pour optimiser

- Illiquidité : pour viser la performance long terme

Ce n’est pas une question de “bons” ou “mauvais” produits. C’est une question de cohérence dans le temps.

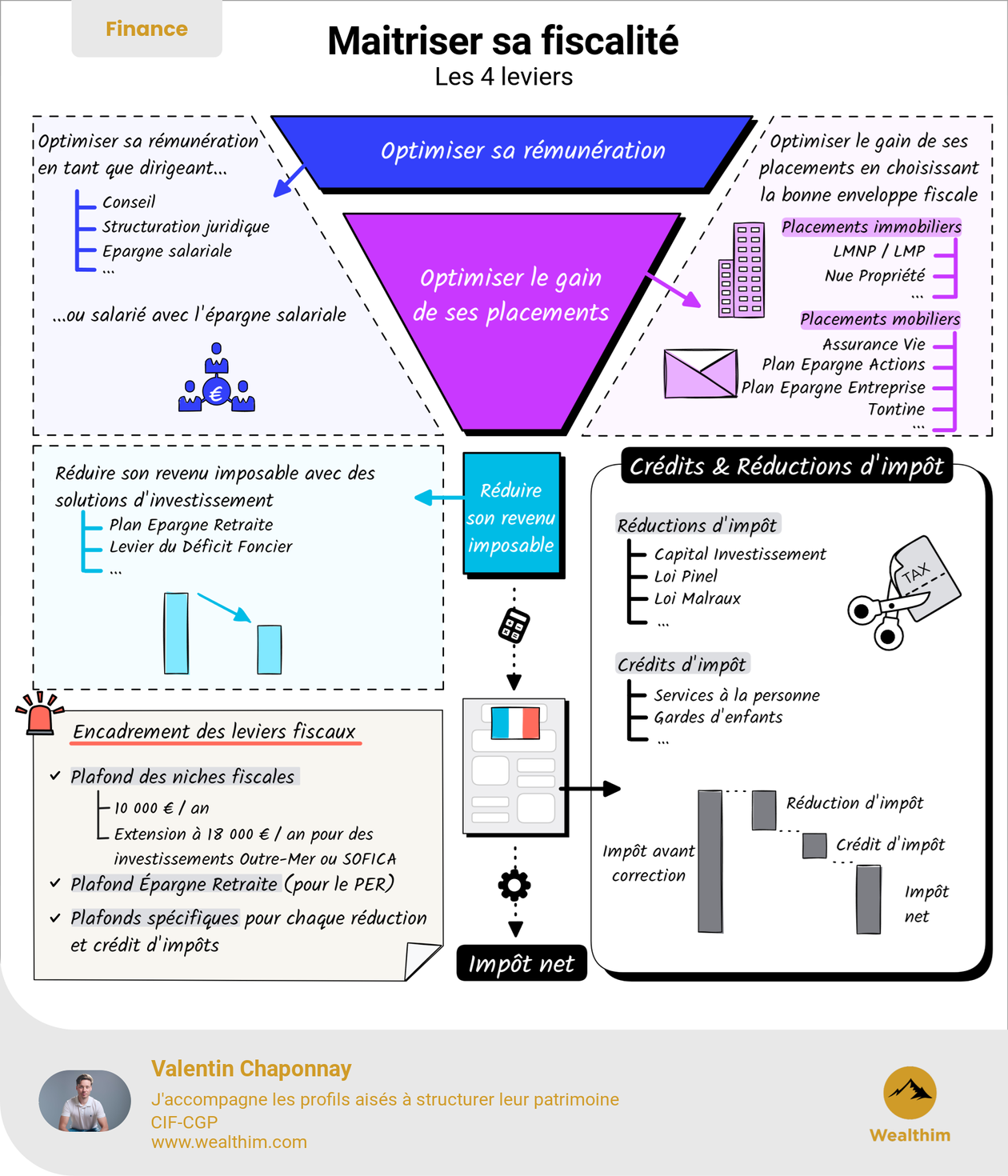

Fiscalité : ennemi invisible ou meilleur allié

Tu peux avoir un bon placement, une belle perf, une stratégie bien pensée. Mais si tu laisses l’État prendre 30 à 60 % de ce que tu gagnes, c’est comme courir avec un parachute ouvert. La fiscalité n’est pas un détail. C’est ce qui fait, sur 10 ou 20 ans, la vraie différence entre enrichissement et stagnation.

📉 Ce que paye un investisseur mal structuré :

💡 La bonne approche : anticiper. Tu n’as pas besoin d’évasion fiscale. Tu as besoin de structuration. Et ça, ça change tout :

👉 Ce que font les familles stratégiques : elles ne subissent pas la fiscalité. Elles la domestiquent pour construire, transmettre, capitaliser intelligemment. Tu peux gagner 7 % par an brut... ou 5 % net. La différence, c’est la fiscalité.

📉 Ce que paye un investisseur mal structuré :

- 30 % de flat tax sur les gains en CTO

- Jusqu’à 45 % d’IR + 17,2 % de prélèvements sociaux sur des revenus fonciers

- IFI sur des biens mal logés fiscalement

- Et jusqu’à 60 % de droits de succession si rien n’est anticipé

💡 La bonne approche : anticiper. Tu n’as pas besoin d’évasion fiscale. Tu as besoin de structuration. Et ça, ça change tout :

- Assurance-vie +8 ans → fiscalité ultra douce

- PEA → 0 % d’impôt après 5 ans sur les plus-values

- Démembrement → réduction de base taxable à la succession

- Holding → outils puissants de capitalisation et de transmission

👉 Ce que font les familles stratégiques : elles ne subissent pas la fiscalité. Elles la domestiquent pour construire, transmettre, capitaliser intelligemment. Tu peux gagner 7 % par an brut... ou 5 % net. La différence, c’est la fiscalité.

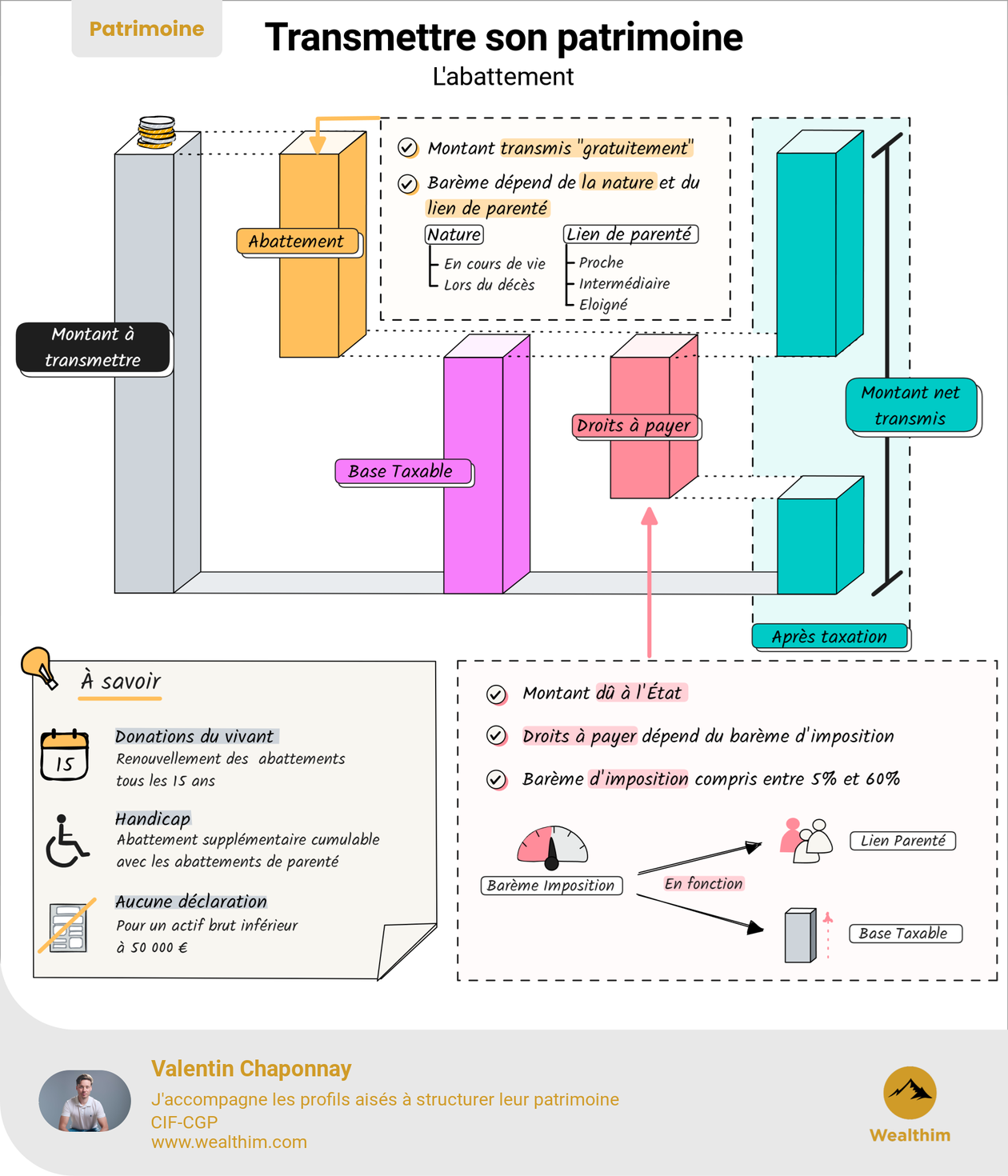

Transmettre sans se faire dépouiller

Tu travailles toute ta vie pour construire un patrimoine. Mais si tu ne l’anticipes pas, une partie partira à l’État, ou pire, créera des tensions entre tes proches. La transmission, ce n’est pas qu’un sujet de fin de vie. C’est un acte stratégique, qui peut te faire économiser des dizaines, voire des centaines de milliers d’euros.

⚠️ Ce qui se passe sans préparation :

💡 Ce qu’on peut faire intelligemment :

👉 Ce que font les familles avisées : elles ne laissent pas le notaire tout décider à leur place. Elles anticipent, structurent et préparent les choses pour que le patrimoine reste un levier, pas un problème. Transmettre, ce n’est pas donner. C’est organiser intelligemment ce que tu veux laisser.

⚠️ Ce qui se passe sans préparation :

- Jusqu’à 60 % de droits pour les non-parents

- Des indivisions ingérables

- Des biens à vendre dans l’urgence pour payer les frais

💡 Ce qu’on peut faire intelligemment :

- Assurance-vie → permet de transmettre jusqu’à 152 500 € par bénéficiaire en exonération quasi totale (hors succession)

- Démembrement → permet de transmettre la nue-propriété tout en gardant l’usufruit

- Donations régulières → exonérées tous les 15 ans

👉 Ce que font les familles avisées : elles ne laissent pas le notaire tout décider à leur place. Elles anticipent, structurent et préparent les choses pour que le patrimoine reste un levier, pas un problème. Transmettre, ce n’est pas donner. C’est organiser intelligemment ce que tu veux laisser.

Les vraies stratégies des familles qui durent

Certaines familles semblent toujours plus solides, plus organisées, plus “à l’abri”. Ce n’est pas une question de chance. C’est une question de structure, de vision, et de discipline patrimoniale.

🔁 Ce que ces familles font (et que 90 % des gens ignorent) :

📌 Leur logique est simple :

👉 Leur richesse, c’est leur stratégie. Et c’est accessible, même sans millions. Construire un patrimoine, ce n’est pas accumuler. C’est piloter. Structurer. Transmettre. Et c’est exactement ce que tu fais déjà en lisant ce guide.

🔁 Ce que ces familles font (et que 90 % des gens ignorent) :

- Elles structurent tôt (holding, démembrements, multi-enveloppes…)

- Elles séparent le patrimoine perso et pro, pour ne pas tout mélanger

- Elles optimisent leur fiscalité en amont, pas après coup

- Elles gardent un patrimoine liquide pour les opportunités

- lles transmettent progressivement, de leur vivant

- Elles travaillent avec un conseiller indépendant, pas un banquier produit-dépendant

📌 Leur logique est simple :

- Stabilité : un socle solide qui protège la famille

- Rendement intelligent : du sens, pas de la spéculation

- Vision générationnelle : transmettre plus que de l’argent

👉 Leur richesse, c’est leur stratégie. Et c’est accessible, même sans millions. Construire un patrimoine, ce n’est pas accumuler. C’est piloter. Structurer. Transmettre. Et c’est exactement ce que tu fais déjà en lisant ce guide.

Votre partenaire vers l’indépendance

Copyright © 2026