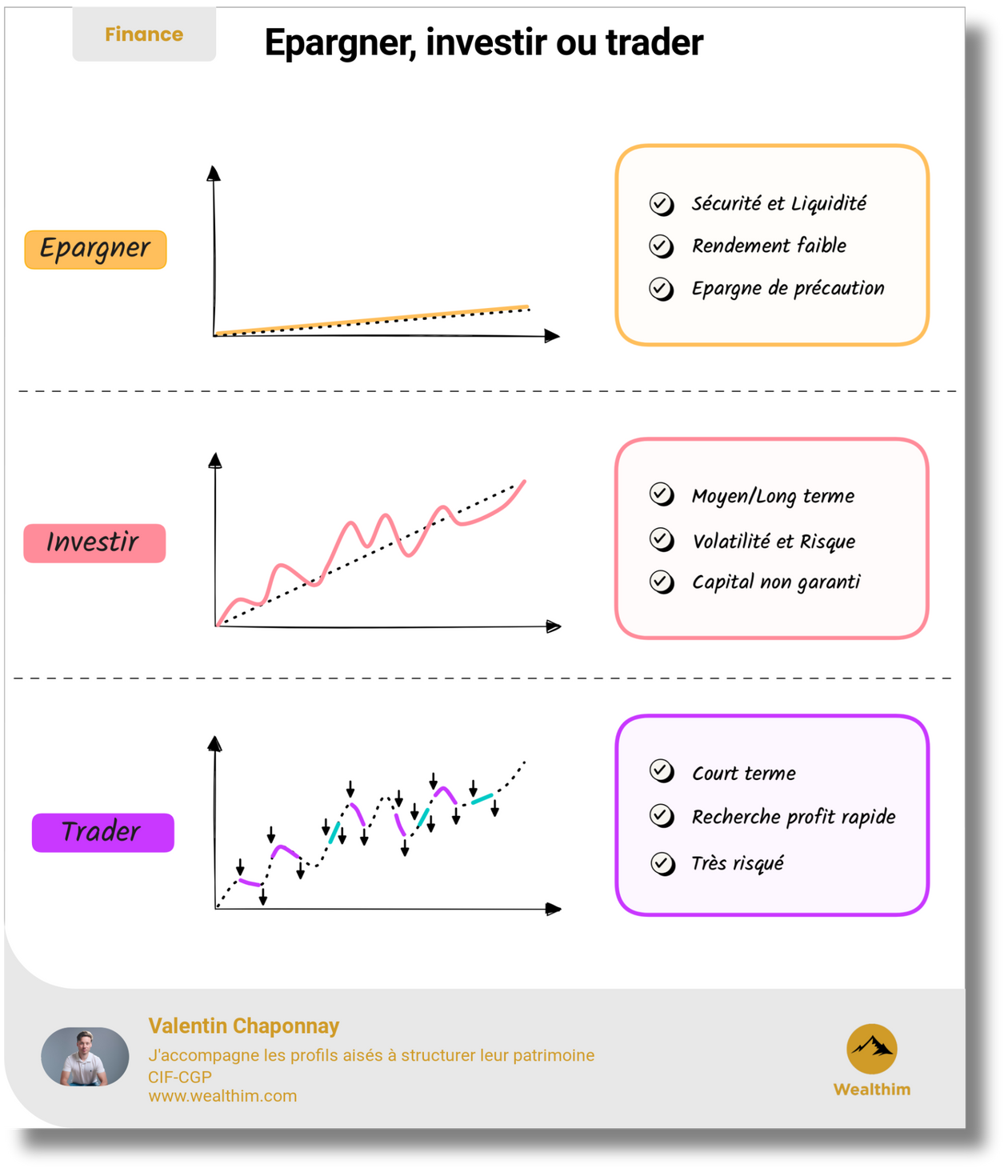

ÉPARGNER, INVESTIR OU TRADER

Épargne, investissement et trading: trois stratégies financières distinctes. Épargner procure sécurité et liquidité avec un faible rendement, idéal pour l'épargne de précaution. Investir est adapté au moyen/long terme, offrant un potentiel de volatilité et de risque avec un capital non garanti. Le trading recherche un profit rapide à court terme, avec des risques élevés.

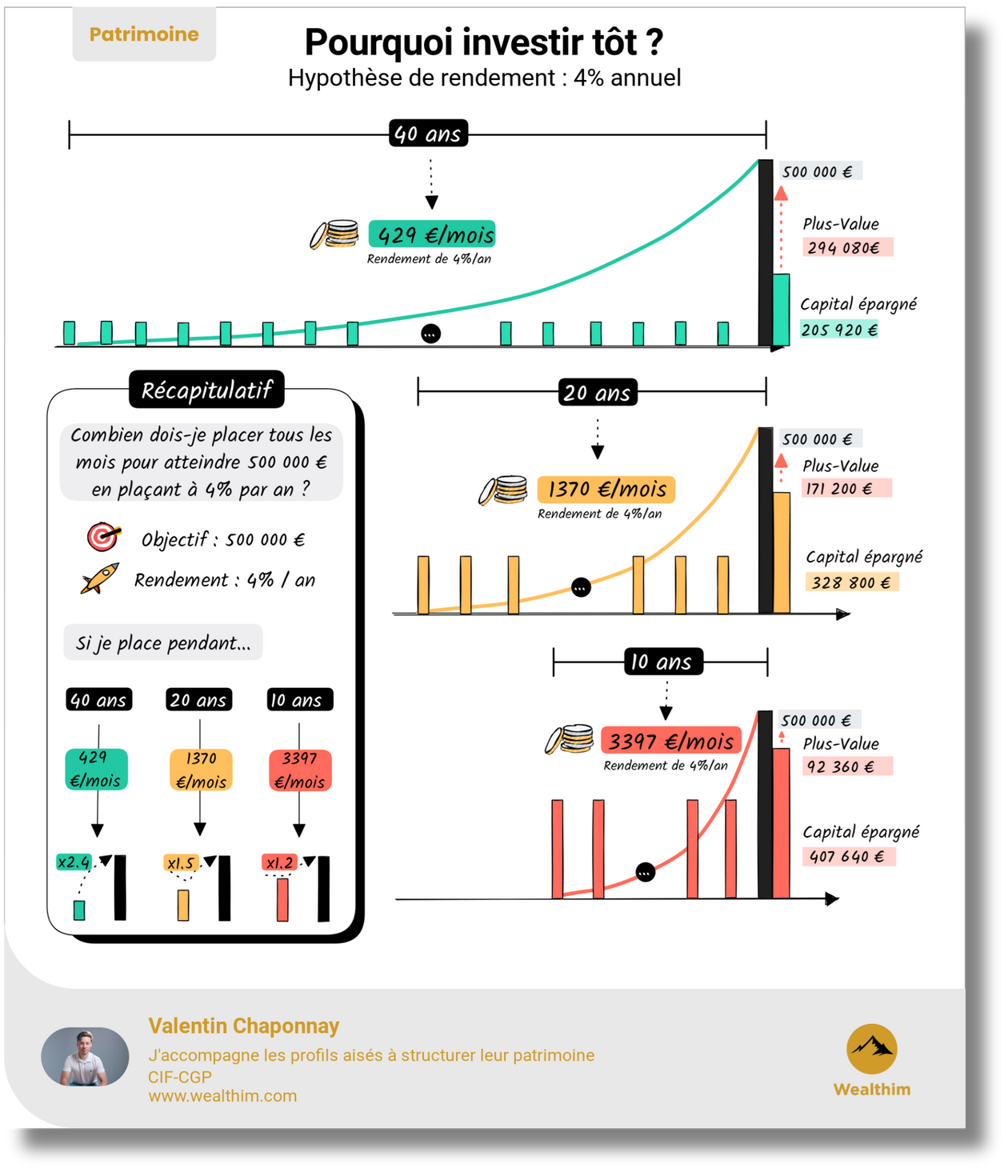

POURQUOI INVESTIR TÔT ?

Atteindre 500,000 € avec épargne mensuelle à 4% d'intérêt. Pour arriver à 500,000 €, le montant de l'épargne mensuelle dépend de la durée: 40 ans : 429 €/mois, plus-value 294,080 €. 20 ans : 1370 €/mois, plus-value 171,200 €. 10 ans : 3397 €/mois, plus-value 92,360 €. L'investissement sur le long terme réduit l'effort d'épargne mensuel.

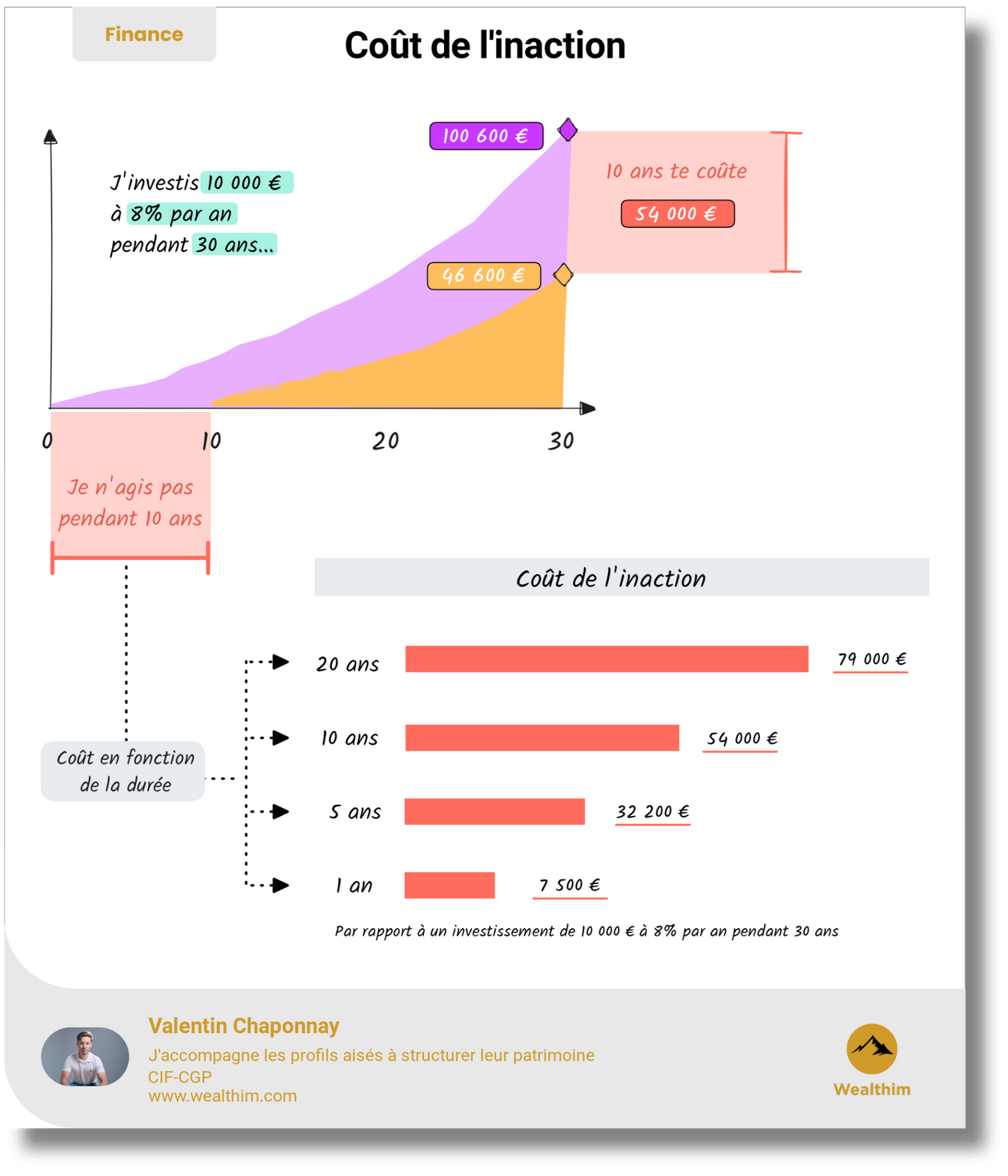

COÛT DE L’INACTION

Chaque année d’attente réduit drastiquement votre potentiel de capitalisation. Commencer tôt, même avec un petit montant, permet de profiter pleinement de la puissance des intérêts composés. À long terme, ce n’est pas le montant investi qui fait la différence, mais le temps passé investi. Attendre 10 ans pour agir peut vous coûter plus de 50 000 €… sans rien faire.

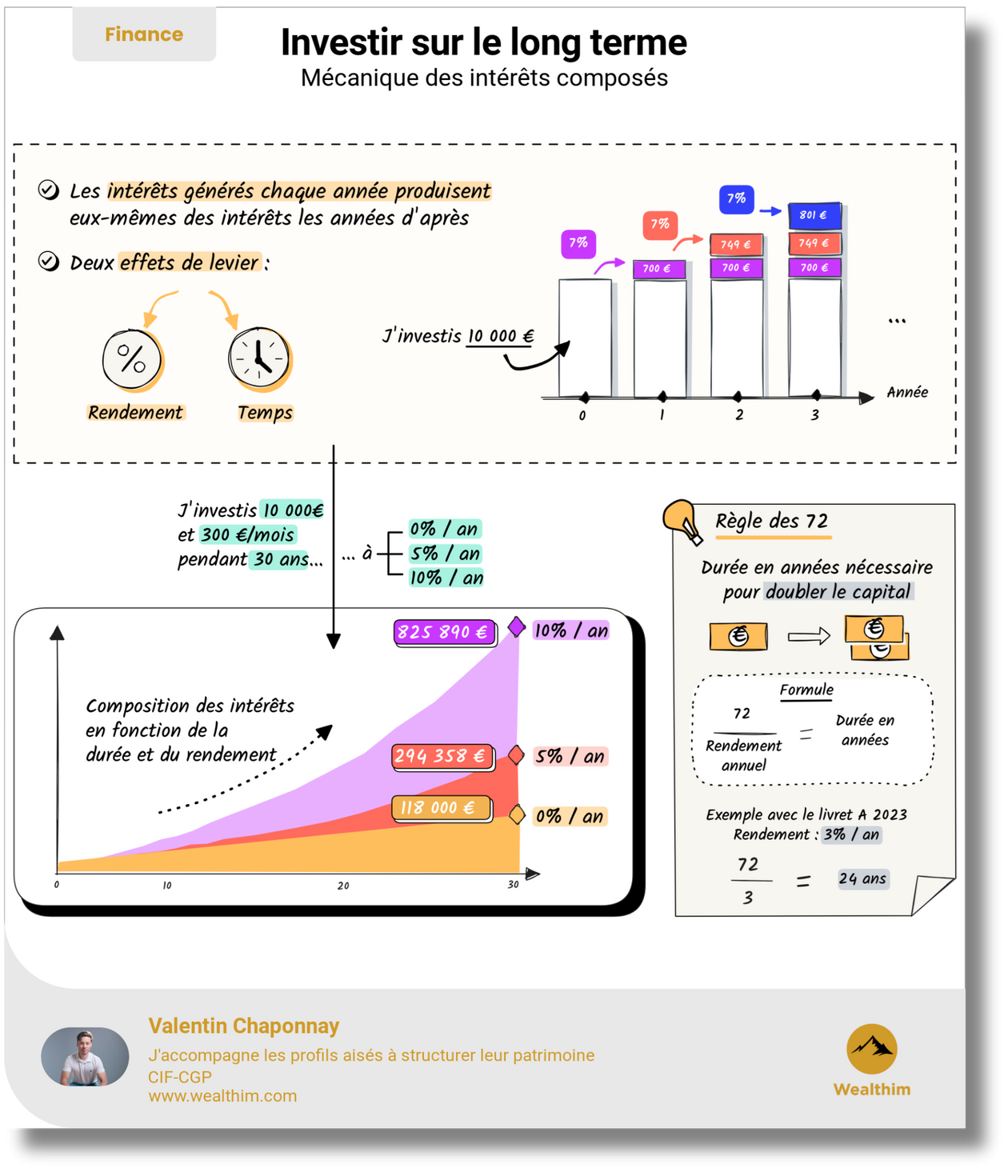

INVESTIR SUR LE LONG TERME

Plus tu investis tôt et régulièrement, plus les intérêts composés travaillent pour toi. Avec le bon couple temps + rendement, chaque euro placé devient un levier exponentiel. Ce n’est pas la somme initiale qui compte le plus, mais ta régularité et ta patience

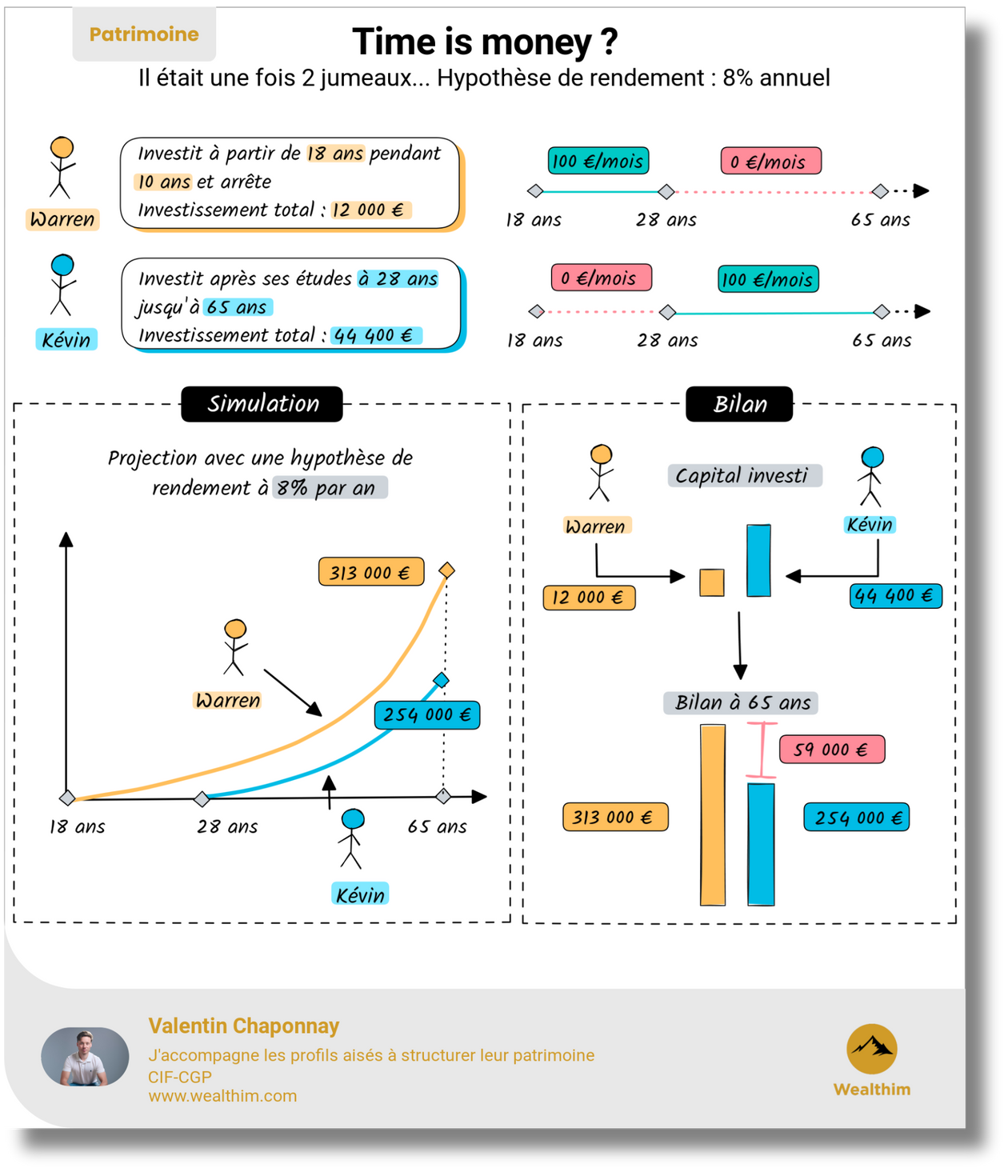

TIME IS MONEY

Le pouvoir des intérêts composés dépend du temps d'investissement, non du montant. Warren investit 12 000 € de 18 à 28 ans, stoppant ensuite, tandis que Kevin commence à 28 ans avec 44 400 € jusqu'à 65 ans. À 65 ans, Warren accumule 350 000 € grâce aux intérêts composés, Kevin 270 000 €. Plus tôt le placement est fait, plus grandes sont les retombées financières, malgré des montants initiaux moindres.

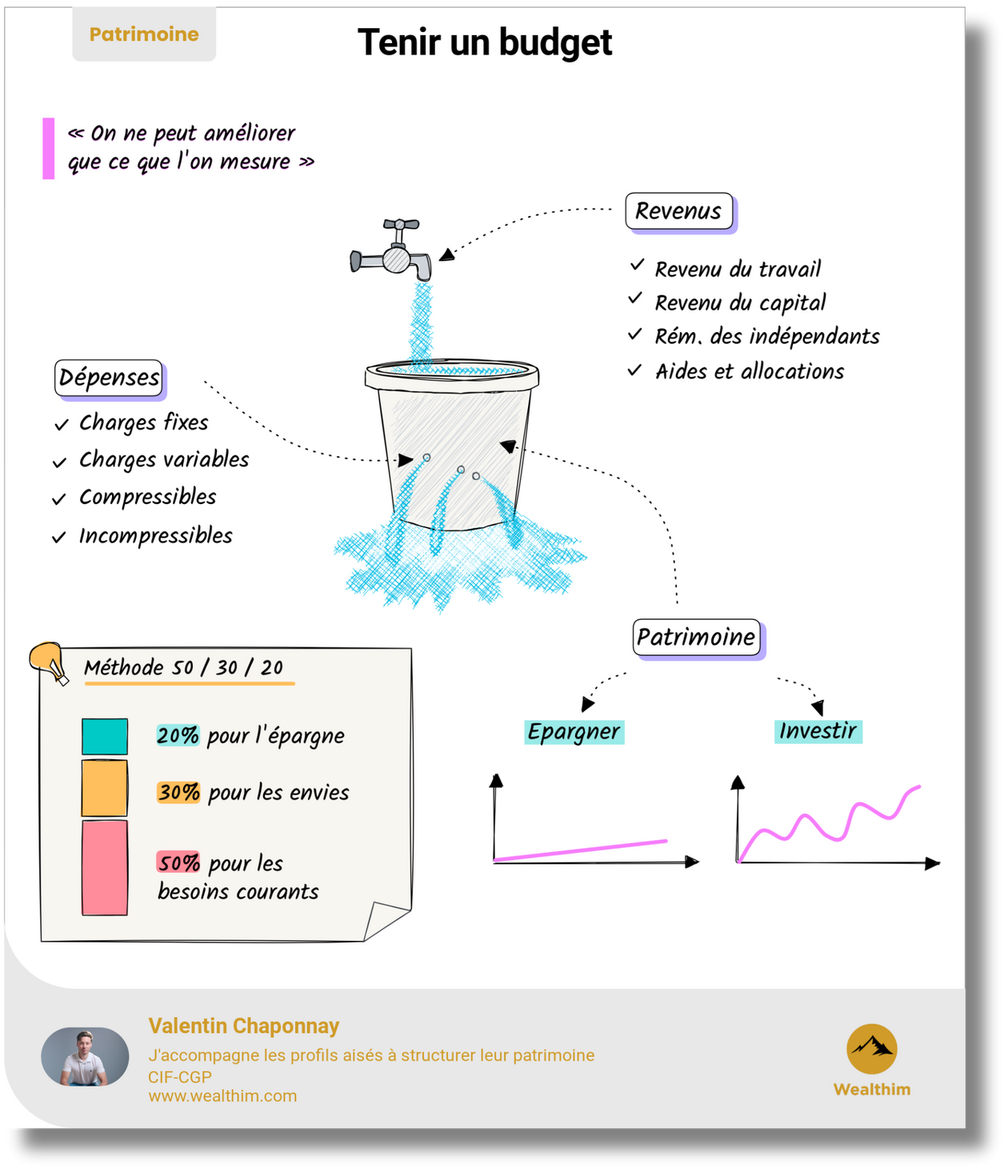

TENIR UN BUDGET

L'image illustre le flux financier via un seau troué représentant les dépenses, alimenté par les revenus. Le but est de minimiser les fuites (dépenses) pour maximiser le patrimoine. La méthode 50/30/20 optimise la répartition des revenus : 50% pour les besoins courants, 30% pour les envies et 20% pour l'épargne, favorisant ainsi une gestion équilibrée et stratégique des finances.

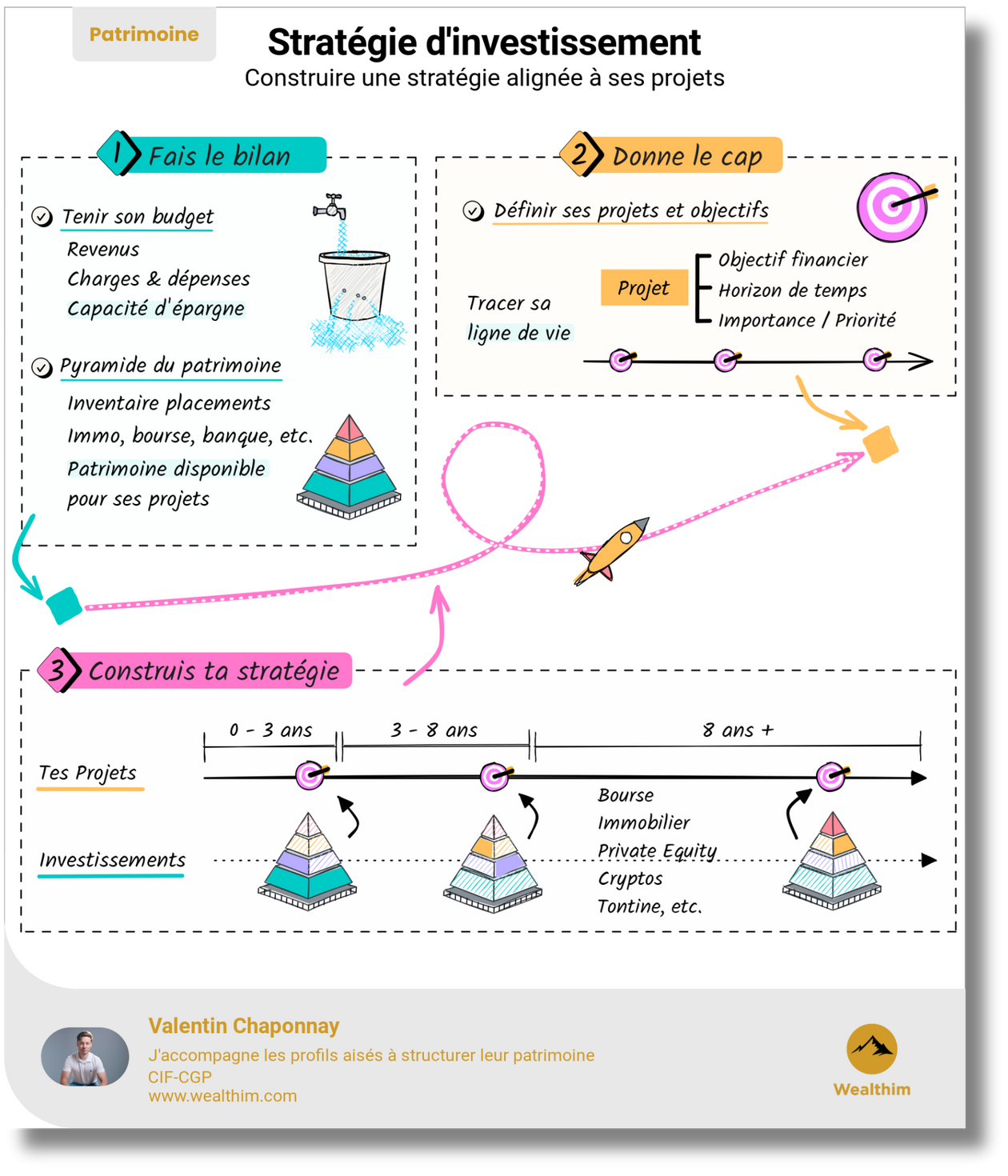

STRATÉGIE D’INVESTISSEMENT

Une bonne stratégie d’investissement commence toujours par un bilan clair et des objectifs bien posés. Identifie ta capacité d’épargne, définis tes projets de vie, puis aligne tes placements selon leur horizon. Ce n’est pas le produit qui fait la stratégie, c’est ton cap qui la construit.

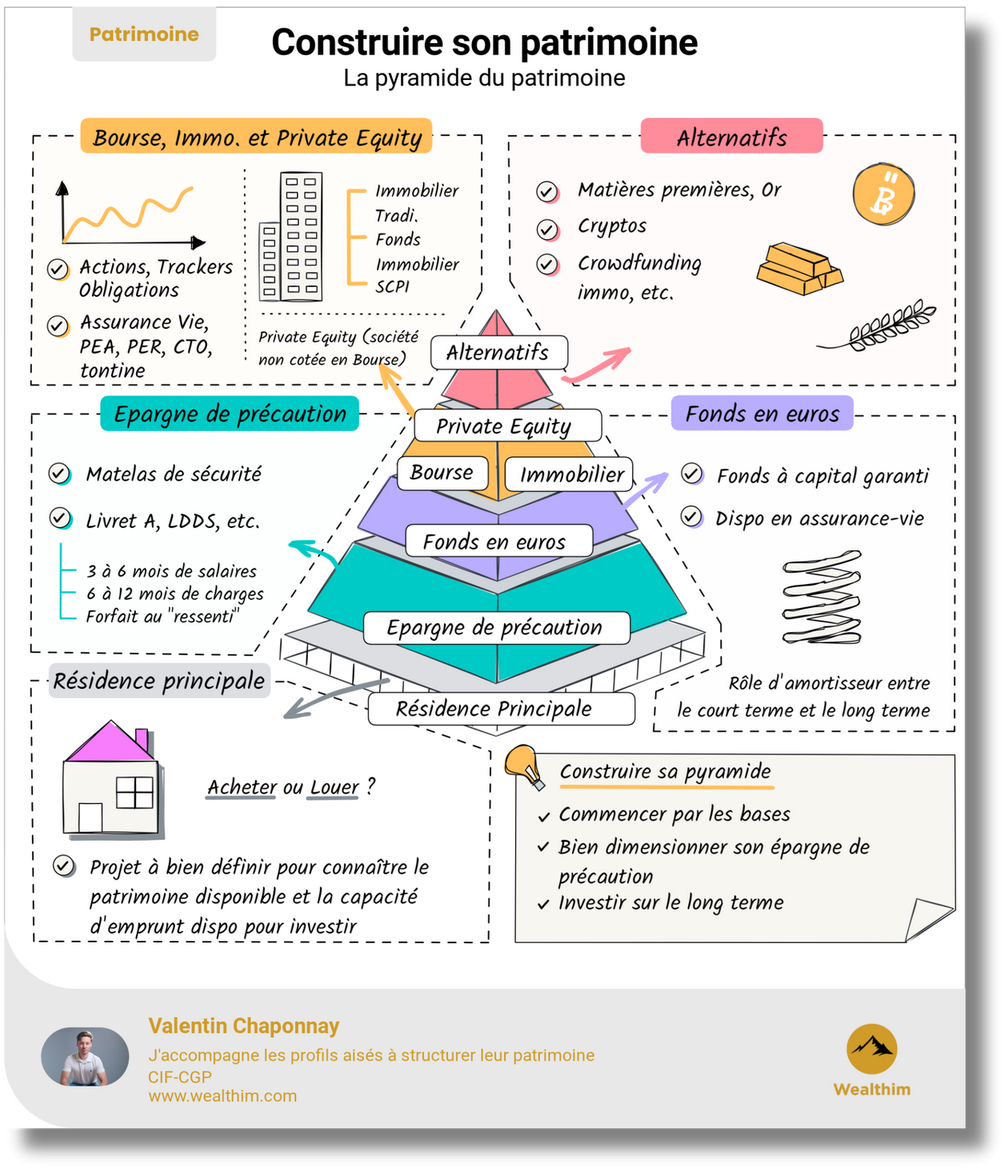

CONSTRUIRE SON PATRIMOINE

La pyramide financière illustre la hiérarchie des étapes d'investissement pour une gestion patrimoniale équilibrée. Cette pyramide commence par une résidence principale et une épargne de précaution, puis s'élève vers les fonds en euros, la bourse, l'immobilier, le private equity, pour finir par les investissements alternatifs. Construire intelligemment cette pyramide implique de commencer par les bases, bien dimensionner l’épargne de précaution, et investir sur le long terme.

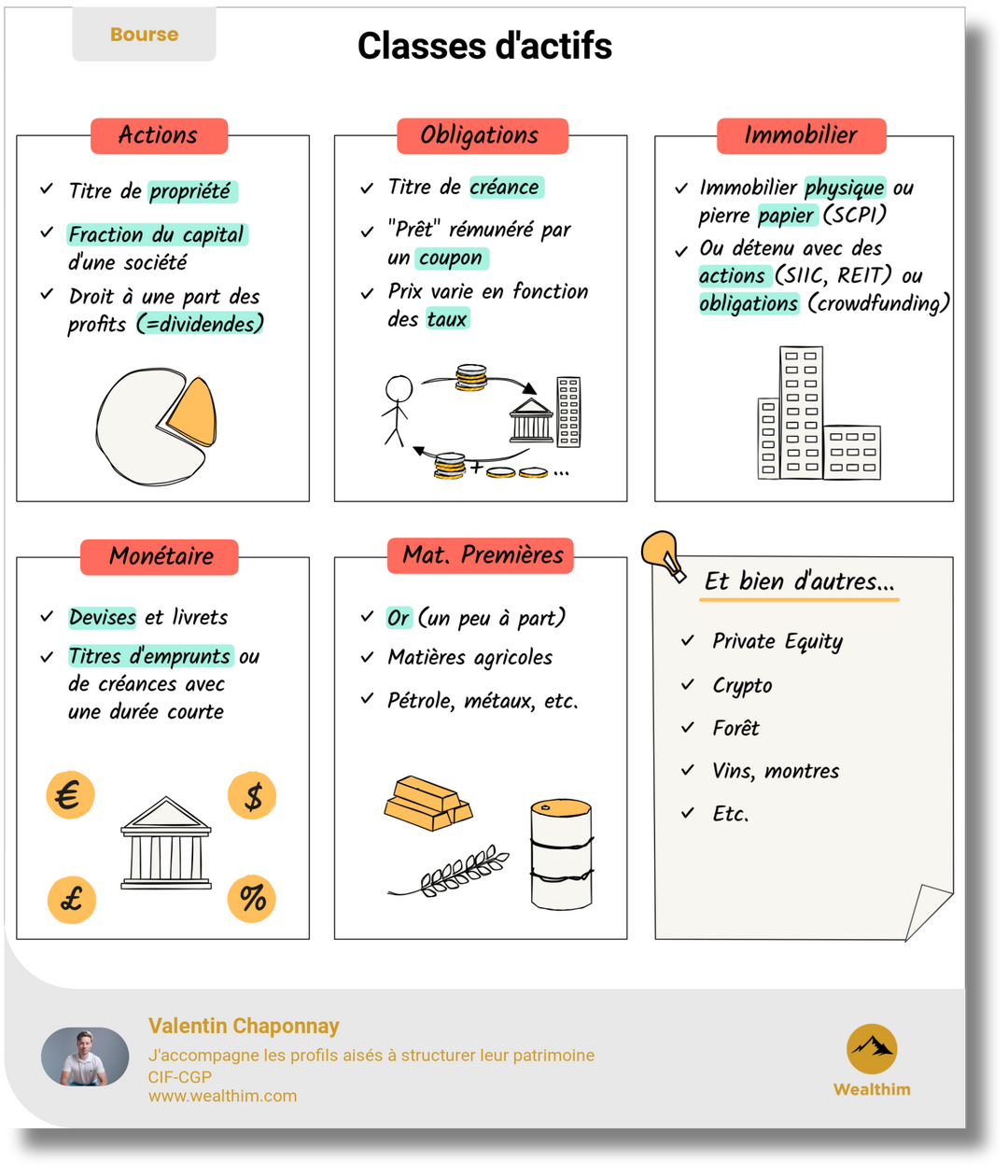

LES CLASSES D’ACTIFS

Les principales classes d'actifs en finance.

- Actions: Titre de propriété représentant une fraction du capital d'une société, offrant des dividendes.

- Obligations: Titre de créance, prêt rémunéré par un coupon, avec un prix fonction des taux.

- Immobilier: Investissement en biens physiques ou papier (SCPI), via actions (SIIC, REIT) ou obligations (crowdfunding).

- Monétaire: Devises, livrets, titres d'emprunts à court terme.

- Mat. Premières: Or, matières agricoles, pétrole, métaux.

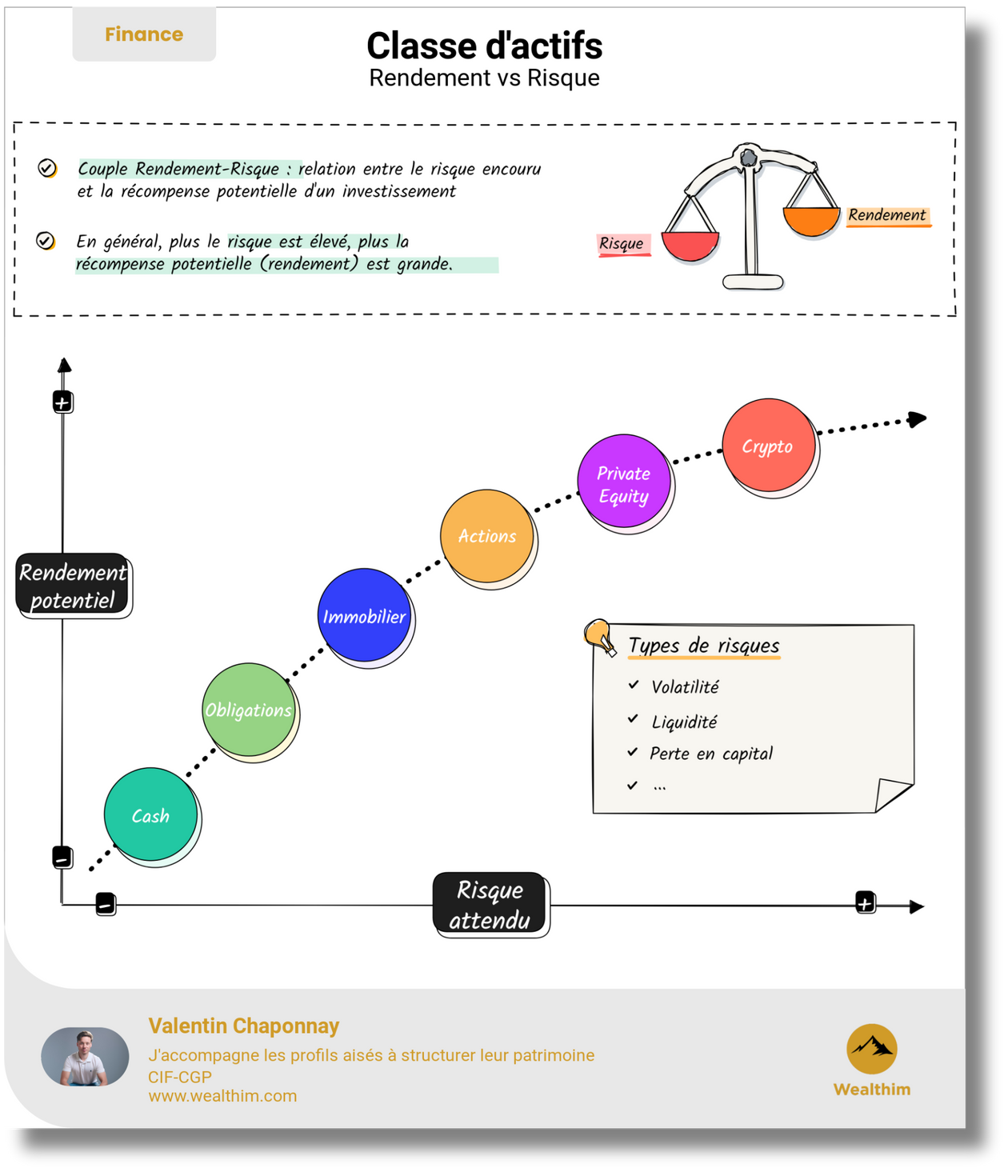

LE COUPLE RENDEMENT / RISQUE

Il n’y a pas de rendement sans risque. Chaque classe d’actifs se situe sur un curseur rendement/risque : à vous de choisir le bon dosage selon vos objectifs et votre horizon. Ce n’est pas le risque qu’il faut fuir, c’est le risque mal compris.

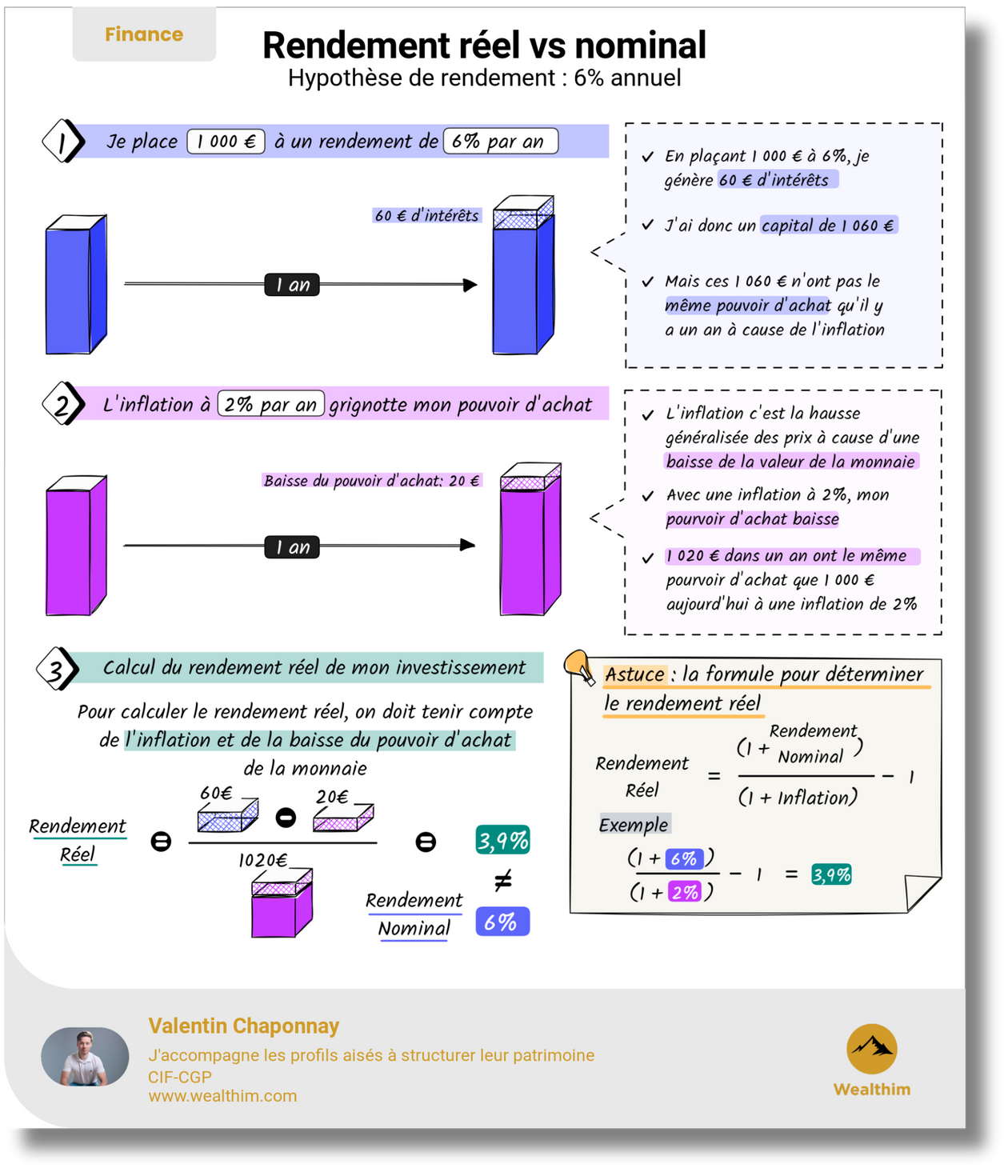

RENDEMENT RÉEL VS NOMINAL

Un placement de 1 000 € à 6% génère 60 € d'intérêts annuels. Toutefois, l'inflation de 2% réduit le pouvoir d'achat, ramenant les 1 060 € à une valeur réelle de 1 020 €. Le rendement réel est alors de 3,9%. Utilisez la formule : Rendement Réel = [(1 + Rendement Nominal) / (1 + Inflation)] - 1 pour ajuster vos investissements.

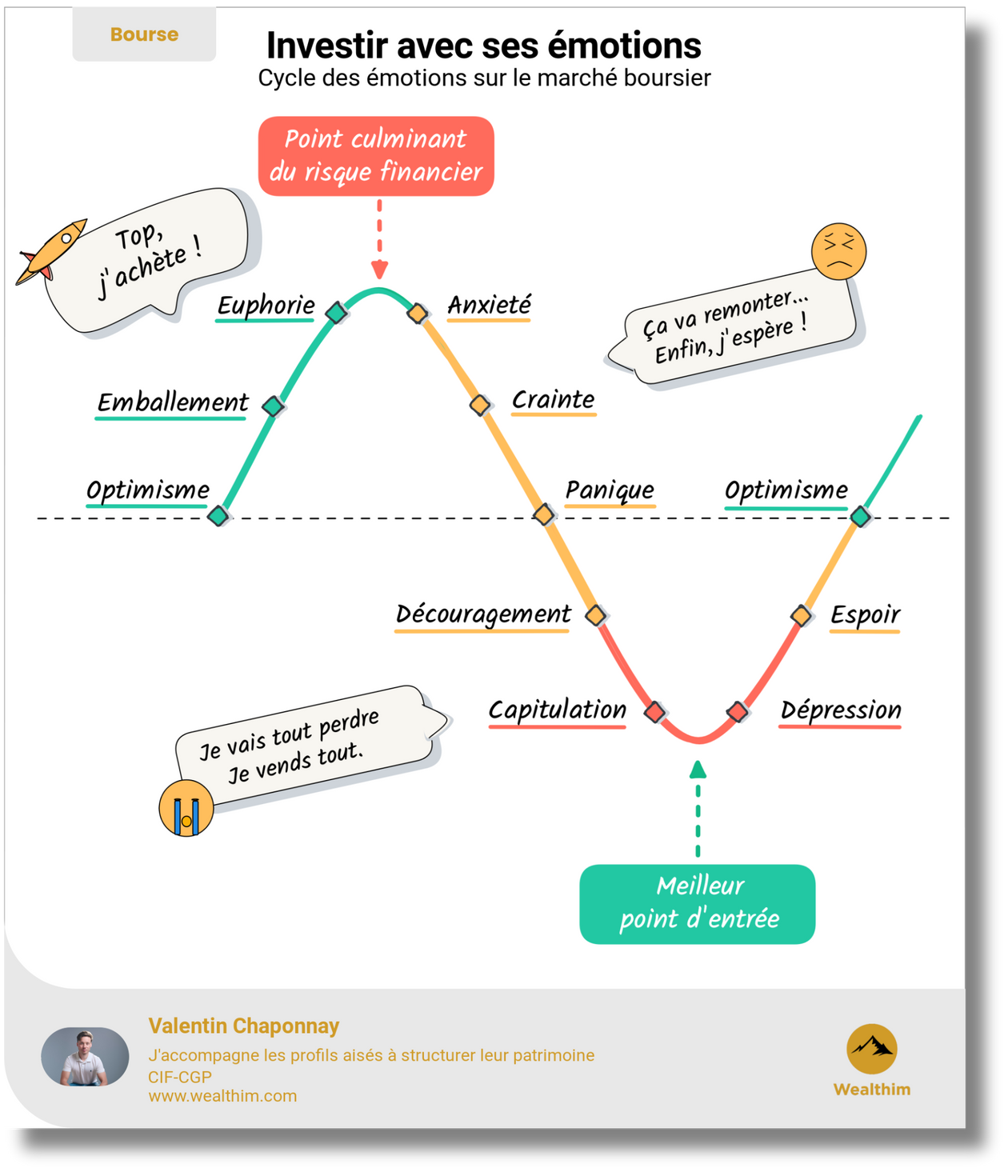

INVESTIR AVEC SES ÉMOTIONS

Le pire moment pour investir, c’est quand on se sent euphorique. Le meilleur, c’est quand on n’en a plus envie. Le marché est un amplificateur d’émotions… mais la réussite repose sur la discipline, pas sur le ressenti. Comprendre ce cycle, c’est apprendre à ne plus se faire piéger par lui.

Votre partenaire vers l’indépendance

Copyright © 2026